Utdrag fra årsregnskap og noter

Regnskapsprinsipper

Årsregnskapet er satt opp i samsvar med regnskapslovens bestemmelser og er utarbeidet etter norske regnskapsstandarder og anbefalinger til god regnskapsskikk.

Skatter

Skatteetaten vedtok i 2010 at Ruralis driver skattepliktig virksomhet, og skatt ble derfor beregnet og avsatt i regnskapet fra og med 2010.

I henhold til forlik med Skatteetaten inngått i 2015, har stiftelsen nå delt skatteplikt.

Det betyr at inntekter fra prosjekter som er vurdert å være skattepliktige tas til skattemessig inntekt. Øvrige inntekter er skattefrie.

Skattekostnaden i resultatregnskapet omfatter betalbar skatt og endring i utsatt skatt vedrørende den skattepliktige delen av virksomheten.

Endring i utsatt skatt/utsatt skattefordel reflekterer de fremtidige betalbare skatter som oppstår som følge av årets aktiviteter. Utsatt skatt er den skatten som påhviler det akkumulerte resultatet, men som kommer til betaling i senere perioder. Det er beregnet utsatt skatt/utsatt skattefordel av netto positive midlertidige forskjeller mellom regnskapsmessige og skattemessige balanseverdier, som er beregnet å gjelde den skattepliktige delen av virksomheten.

Klassifisering av poster i regnskapet

Eiendeler som ikke er bestemt for varig eie eller bruk, er klassifisert som omløpsmidler. Gjeld som forfaller innen ett år etter balansetidspunktet, er klassifisert som kortsiktig gjeld. Ruralis har ingen langsiktig gjeld.

Vurderingsprinsipper

Omløpsmidler er verdsatt til laveste av historisk kost og virkelig verdi, tilsvarende vurderingsprinsipp er også benyttet for kortsiktig gjeld.

Inntektsføring

Tjenester inntektsføres etter hvert som de leveres. Tilskudd inntektsføres i den periode kostnadene de er ment å dekke, påløper.

Ikke-avsluttede prosjekter

For prosjekter som ikke er avsluttet ved årsskiftet, er det foretatt en konkret vurdering av framdrift, påløpte kostnader, forskuddsbetalinger og resterende arbeid. Forskuddsbetalte prosjektbevilgninger (arbeid ikke utført) er oppført som kortsiktig gjeld i balansen. Utført, ikke fakturert arbeid er inkludert i omløpsmidler under Prosjektbevilgninger ikke utfakturert og Kundefordringer.

Pensjonskostnader

Ruralis har innskuddsbasert pensjonsordning for sine ansatte gjennom forsikringsselskap. Ordningen omfatter pr. 31.12.22 i alt 31 personer. Stiftelsens pensjonsordning tilfredsstiller loven om obligatorisk tjenestepensjon.

Pensjonspremien utgjorde i 2022 kr 1.975.005 inkl. omkostninger. De ansatte trekkes 2 % i lønn som går til dekning av en del av pensjonskostnadene. Dette utgjorde kr 384.662 i 2022. Innskuddsfond utgjorde pr. 31.12.22 kr. 5.058.126.

I forbindelse med overgang til ny pensjonsordning ble det i 2022 betalt kr 280.176 i ekstrapensjonsordning til ansatte.

Avtalefestet pensjon

Ruralis har AFP for sine ansatte. Premien for 2022 utgjorde kr 305.725. Det betales også premie til Sluttvederlagsordningen. Kostnadene er inkludert i personalkostnader.

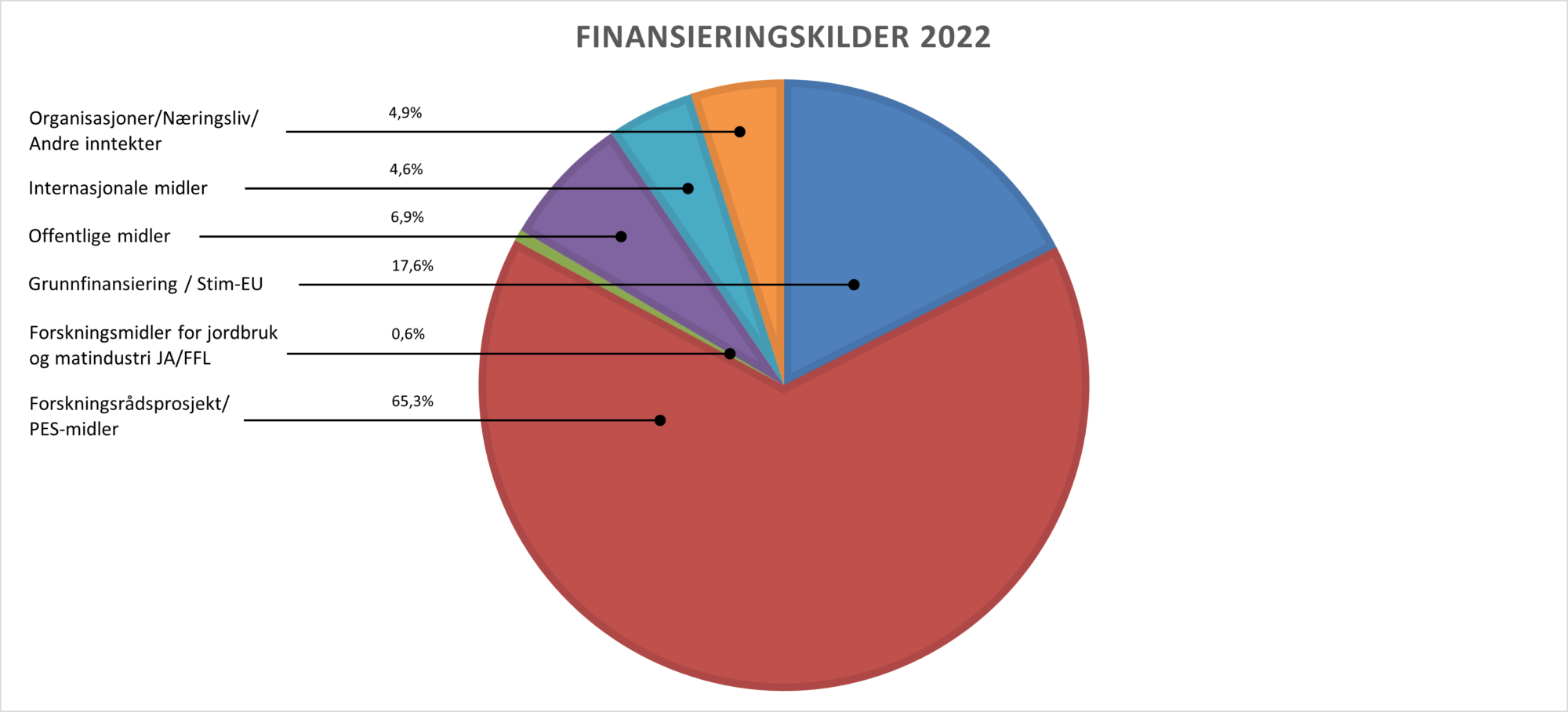

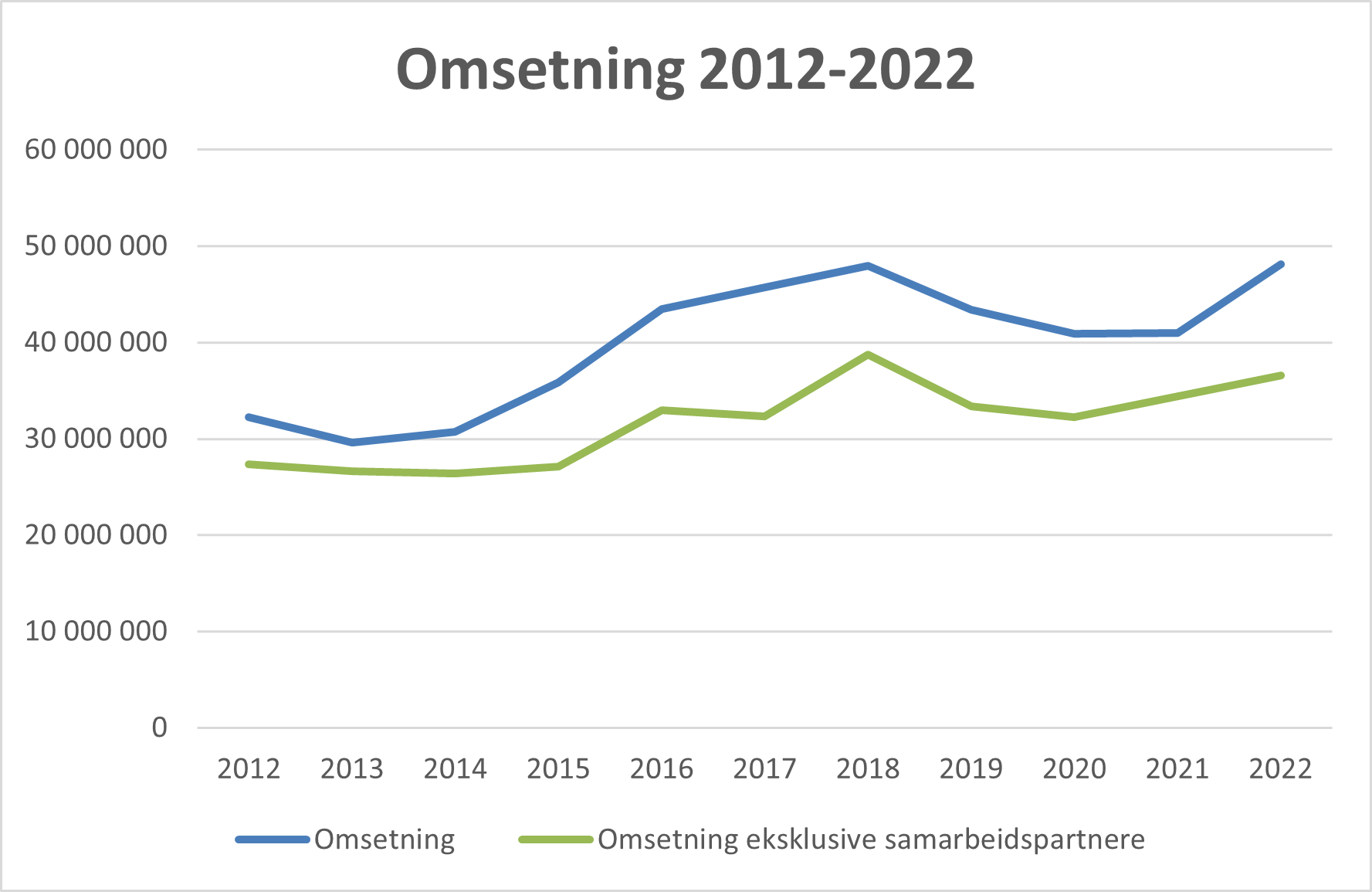

Note 1 Basisbevilgning

Basisbevilgningen for 2022 er på kr 8 796 000. Av dette er kr 8.440.907 disponert i 2022.

Note 2 Andre inntekter

Denne posten består hovedsakelig av diverse honorarer (bl.a. for foredrag), påmeldingsavgifter konferanse, konferansestøtte, rapportsalg, refusjon av reiseoppgjør og inntekt fra utleie av bedriftshytte til ansatte, utleie av kontorplasser og utleie av prosjektledelse til kr 903.000.

Note 3 Personalkostnader, antall ansatte, godtgjørelser

|

2022 |

2021 |

| Lønninger |

19 551 984 |

20 771 400 |

| Folketrygdavgift |

3 073 596 |

3 193 634 |

| Pensjonskostnader* inkl. AFP |

2 238 399 |

2 209 592 |

| Personal- og gruppelivsforsikring |

264 316 |

235 881 |

| Avsetning/uttak inntjeningsfri |

537 000 |

364 776 |

| Sum personalkostnader |

25 665 295 |

26 775 283 |

*Se noteopplysninger; Pensjonskostnader

Antall ansatte i løpet av året (inkl. bistillinger): 33

Dette tilsvarer 28 årsverk

Ytelser til ledende personer

|

Direktør |

Styret |

| Lønn |

1.067.053 |

162.792 |

| Pensjonspremie |

121.944 |

|

| Andre ytelser |

11.816 |

|

Revisor

Kostnadsført honorar til revisor for 2022 utgjør kr 130.850 for revisjon og kr 29.307 for annen bistand. Alle beløp eks mva.

Note 4 Direkte utgifter prosjekt

Denne posten består av drift og reiser som er påløpt på prosjektene.

Note 5 Varige driftsmidler

| 2022 |

Bedr.hytte |

Inventar bedr.hytte |

Utstyr og inventar |

Hjemmeside og programvare |

SUM |

| Ansk.kost 1.1.22 |

2 296 897 |

380 585 |

3 426 237 |

322 700 |

6 426 419 |

| Tilgang |

0 |

0 |

14 139 |

0 |

14 139 |

| Avgang |

|

|

|

|

0 |

| Ansk.kost 31.12.22 |

2 296 897 |

380 585 |

3 440 376 |

322 700 |

6 440 558 |

| Akk. avskrivninger |

|

380 585 |

3 310 927 |

322 700 |

4 014 212 |

| Bokført verdi pr. 31.12.22 |

2 296 897 |

0 |

129 449 |

0 |

2 593 292 |

|

|

|

|

|

|

| Årets avskrivninger |

0 |

0 |

218 695 |

0 |

218 695 |

| |

|

|

|

|

|

| Avskrives lineært med |

0 % |

10-20% |

10-33% |

20-33% |

|

Note 6 Skatter

Ruralis har iht forlik med Skatteetaten i 2015, delt skatteplikt.

Det betyr at inntekter fra prosjekter som er vurdert å være skattepliktige, tas til skattemessig inntekt. Øvrige inntekter er skattefrie.

Skatter kostnasdføres når de påløper, det vil si at skattekostnaden er knyttet til det regnskapsmessige resultatet før skatt. Skattekostnaden består av betalbar skatt (skatt på årets skattepliktige inntekt) og eventuell endring i netto utsatt skatt/utsatt skattefordel.

Utsatt skatt beregnes av de netto midlertidige forskjellene som vedrører den skattepliktige delen av virksomheten.

Note 7 Kundefordringer

Fordringene er vurdert til pålydende og ansees for sikre.

Note 8 Prosjektbevilgninger ikke utfakturert

Posten består hovedsakelig av arbeid som er utført, men ikke utfakturert

Note 9 Kontanter og bank

Herav på bunden bankkonto for skattetrekk kr. 954.465.

Note 10 Egenkapital

|

Innskutt egenkapital |

Opptjent egenkapital |

|

|

|

Grunnfond |

Annen EK |

Innskuddsfond pensjonsordn. |

Kompetanse-fond |

SUM |

| Egenkapital pr. 31.12.22 |

200 000 |

13 215 038 |

4 979 257 |

1 000 000 |

19 394 295 |

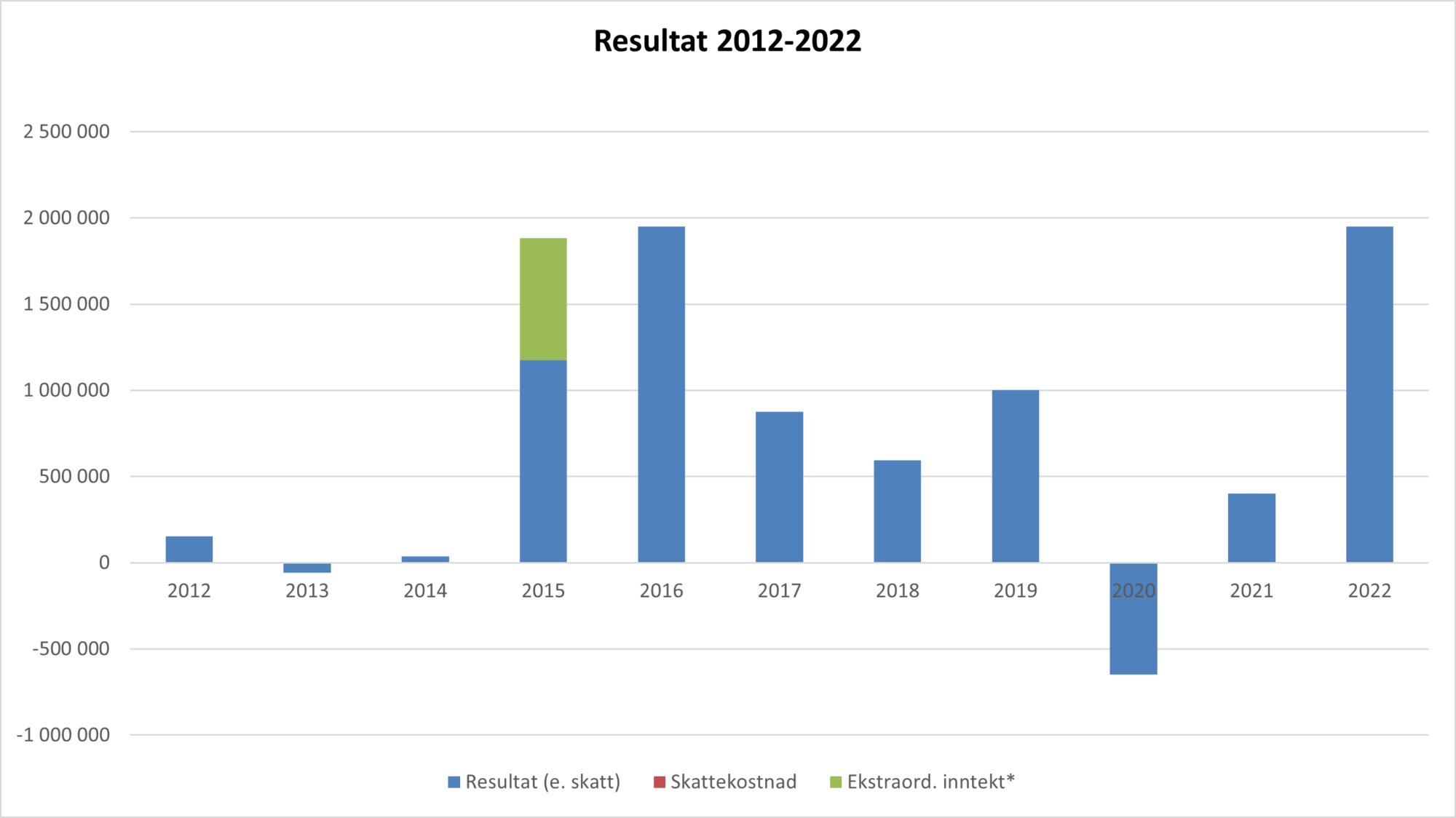

| Årets resultat |

|

402 107 |

|

|

1 951 372 |

| Egenkapital pr. 31.12.22 |

200 000 |

13 214 856 |

4 979 257 |

1 000 000 |

21 345 667 |

Innskuddsfondet kan benyttes til å dekke pensjonspremier.

Note 11 Prosjektbevilgninger overført til 2023

Denne posten består av bevilgninger som er utfakturert / utbetalt, men hvor det gjenstår arbeid.